Cómo funciona

De instalar a analizar en 5 minutos

Un proceso simple para obtener la verdad estadística de tus estrategias.

1

Conecta tu cuenta MT4/MT5

Instala nuestro EA en tu terminal. Un proceso guiado paso a paso que toma menos de 3 minutos. Compatible con cualquier broker.

2

Importa tu backtesting

Carga los resultados de Strategy Tester o archivos CSV. TradingNote extrae automáticamente todas las métricas estadísticas.

3

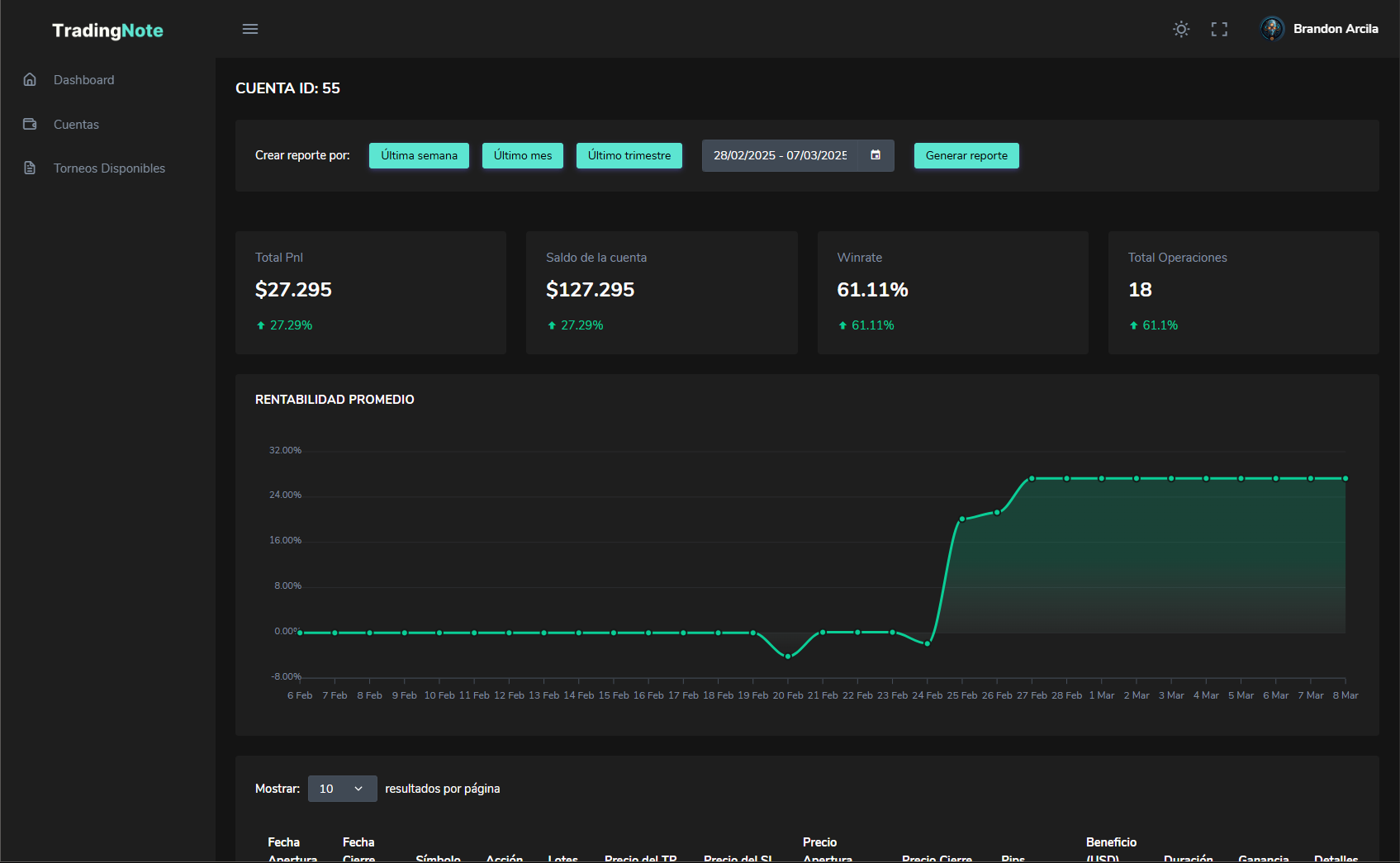

Compara y optimiza

Dashboard comparativo backtest vs real. Drill-down por activo, horario, día de semana. Identifica dónde se degradan tus métricas y toma decisiones con datos reales.